Service hotline

+86 0755-83044319

release time:2022-03-17Author source:SlkorBrowse:10326

“是说芯语”已陪伴您873天

2019年至今的两年多里,由于华为海思、中芯国际等事件持续发酵,以芯片为核心的半导体技术从实验室进入街头巷尾,一度成为全民话题,重仓半导体的广发基金刘格崧也成为公募一哥。

与此同时,一批海外科技巨头的名字曝光量也与日俱增,成为茶余饭后高谈阔论的必备谈资:垄断光刻机的荷兰阿斯麦,掌握代工话语权的中国台湾台积电,作为安卓手机卖点的美国高通……

但有一个细分的软件产品EDA(电子设计自动化),大家对其了解甚少。但实际上,EDA对于全球半导体的重要程度,丝毫不亚于做代工的台积电和做光刻机的阿斯麦——称其为半导体的软件命门丝毫不为过。

迄今为止,躺在这一半导体软件命门上赚钱的核心公司是三家美国血统公司——Synopsys(新思科技)、Cadence(铿腾电子)、Mentor Graphics(明导国际),它们在过去30年,以接近80%的稳定毛利率主宰着全球半导体产业的沉浮。

01

[敏感词]分工造就EDA

EDA全球市场规模仅100亿美元左右,但是要真正理解这个行业,我们必须将其放在整个半导体的大盘子中(市场规模接近5000亿美元),从整个产业链捋起。

为了将沙子(硅)化腐朽为神奇最终做成几乎无所不能的集成电路(芯片),工程师们需要在半导体制造的每一个环节都使用最[敏感词]的技术。正是因为各个领域都需要将技术逼向[敏感词],半导体行业形成了极其特殊的商业模式——[敏感词]分工。

从上游往下游依次看过去,半导体产业链可以分为轻资产的IC设计(也称为fabless厂)、重资产的制造、封装测试。其中芯片设计公司的典型特征是轻资产高技术,代表公司有高通(NASDAQ:QCOM)、英伟达(NASDAQ:NVDA)等,他们只需要将设计好的芯片版图交由产业链中下游去制造和封测即可,为了更好的支持这些芯片设计公司完成芯片设计工作,逐渐演化出配套的专业化的软件和知识产权包,即EDA和IP,这部分现如今也由专门的厂商来完成。

IP之前在起底ARM的文章中有过解读,本篇重点在EDA,IP只是带到。

图1:半导体产业链,资料来源:锦缎研究院绘制

对于半导体行业来说,[敏感词]分工的本质是一种的风险分担机制,毕竟没有一家企业能攻克半导体行业方方面面的技术难点,而产业链不遗余力地细化分工,就能让每一个参与者在自己的领域把技术推向[敏感词]。

细数半导体行业发展的历史,有三个商业模式的革新深刻反映了半导体行业的[敏感词]分工,也对行业发展影响深远:

【1】制造环节单独出来,具有划时代的意义

制造环节单独出来大幅降低了芯片制造的门槛,使得一穷二白的草台班子也具有逆袭的可能。以专注于做代工的台积电为例,靠掌握[敏感词]精密制造技术,其成为摩尔定律的有力推动者。

正是由于台积电们解决了制造难题,创业企业不一定需要选择重资产的 IDM(Integrated Device Manufacture)模式,而大部分转向为fabless,即无晶圆的设计公司,攒齐几个头脑聪明的设计工程师,就可以撸起袖子开始干。

在这个领域,诞生的[敏感词]代表性的公司就是大名鼎鼎的台积电,映射到A股就是中芯国际。这个版块大家了解很多,笔者在此不再赘述。

图2:台积电

【2】专业软件诞生,解放了IC设计工程师

但实际情况是光有台积电还不够。由于在设计芯片的时候,可能需要在单位平方厘米上的狭小空间上布局数亿个晶体管及相关电路,显然,这已经远远超出了人手动操作的能力,为了完成自动化画图,EDA软件应运而生。

EDA,全称Electronic Design Automation,即电子设计自动化,工程师在设计芯片时,只需要用程序规划芯片功能,再通过EDA 工具让程序转换成实际的电路设计图。所以,EDA本质上就是一种特殊的工业软件,只不过应用在芯片领域而名声大噪,成为每个芯片设计工程师的必备工具箱。

这个领域的垄断性企业就不为大家熟知了,主要代表公司是Synopsys(新思科技)、Cadence和Mentor。国内尚无对应企业上市,但已有华大九天、广立微等在接受券商辅导,未来我们将看到他们的IPO。

图3:新思科技(Synopsys)

【3】随着行业的发展,IP概念也逐渐诞生

设计自动化的革新不仅限于诞生了EDA,由于在设计芯片的过程中,工程师们发现很多东西都是可以复用的,也就是“模块化”,因此有一些只做这个部分的公司专门设计IP核(Intellectual Property Core)。

IP核指在芯片设计中可以重复使用的、具有自主知识产权功能的设计宏模块,这些成熟可靠的IP方案可实现某个特定功能,让芯片设计公司购买IP核进行设计,再次极大简化了芯片设计过程。经过演化,IP核已经变成系统设计中的基本单元。

这个领域名气[敏感词]的公司就是ARM,此前我们的文章《起底ARM:留给中国队的时间不多了》曾进行过详细解读;特别值得一提的是,IP公司中排名靠前的很多都是EDA公司,其实这很容易理解,因为天天做自动化设计软件的公司,本来就对IP核了如指掌。现在A股上市公司中,也有了一家以IP核为主业的公司——芯原股份(SH:688521)。

图4:全球半导体IP市场格局(2019年),资料来源:IPnest

正是有了以上三个重要的商业模式革新,芯片行业形成与传统行业截然不同的商业模式,整个设计流程简图如下所示。IC设计公司和代工企业、EDA软件公司&IP提供商,相互之间紧密合作,形成了十分牢固的铁三角关系,共同完成快速的的产品开发和迭代,也使得芯片的成本大大降低。

得益于EDA、IP以及代工,行业创业门槛大幅降低,我们才能看到众多国内公司能在10多年的时间内快速崛起,大家讨论比较多的公司如韦尔股份、圣邦股份、兆易创新、恒玄科技、斯达半导等等无一例外都是选用这样的模式。

图5:Fabless模式芯片设计企业的产品制作流程,资料来源:半导体行业观察,方正证券

02

我很小,但我是半导体的命门

【1】我很小,但我很关键

不同于代代工市场高达近千亿美元的量级,半导体领域的EDA和IP着实称得上极其细分的领域,由于处于芯片产业链的最上游,其市场规模其实都很小。全球EDA市场规模经过几十年的发展也才将将摸到百亿美元的门槛;而IP市场空间就更小了,接近全球40%市场份额的龙头ARM的收入规模也仅不到20亿美元。

图6:全球EDA市场规模仅百亿美元左右,资料来源:EDAC

虽然小,但不夸张地没有了EDA和IP,世界的科技发展就将停滞。

在Synopsys(新思科技)的官网上,有张图就十分准确地描绘了这个关系:EDA和IP虽然合计市场规模仅100多亿美元,但是整个1.65万亿美元的电子系统却正是以此为根基,形成了典型的倒金字塔模型。也就是没有EDA和IP的话,整个金字塔将轰然坍塌。

而且,EDA和IP是非常非常难做的,它需要随着芯片制程的微缩、工艺参数的革新等等而进行不停的迭代,每次迭代底层代码就要进行大量更新。现如今,随着人工智能和物联网时代的到来,且后摩尔时代的限制下,该领域的创新也挣面临更大的挑战。

图7:EDA和IP是半导体创新的核心,资料来源:新思科技官网

【2】从EDA&IP维度审视中美基础研究的差距

正是由于这个行业技术壁垒随着时间的推移越来越高,EDA领域目前基本只剩下三大巨头,分别是Synopsys(新思科技)、Cadence(铿腾电子)、Mentor Graphics(明导国际),这三家都有着30多年历史的“老企业”,可谓是EDA的开山鼻祖:

Synopsys:成立于1986年,美国企业,由Aart de Geus带领通用电气工程师团队创立,在2008年成为全球排名[敏感词]的EDA软件工具领导厂商并持续至今,最近年营收在30亿美元以上。

Cadence:成立于1988年,美国企业,早在1992年公司已成为EDA行业龙头地位,但到2008年被Synopsys反超,现年营收超过20亿美元。

Mentor:成立于1981年,最早为美国企业,EDA工具全面性弱于Synopsys和Cadence,因此营收规模在10亿美元左右,但在有些领域如PCB设计工具等相对领先。Mentor公司在2016年被德国西门子收购。

以上三家巨头,均是美国血统的企业,合计市场份额达到70%以上。这也正是华为遭遇封锁时,产业曾担忧如果限制EDA软件的销售,那中国芯片设计行业将原地休克。而我们,对于此,可以说一点办法都没有。

图8:EDA软件全球竞争格局,资料来源:前瞻产业研究院

那自然有人要问了,既然是软件,如果被限制了,我先做各破解版的行不行?答案是否定的。正如前文讲到,EDA软件并不是写好之后就一成不变的,随着下游应用的变化、材料的改变、制程的提高,EDA需要不停的迭代去更新工艺库,最频繁的时候一个月就要更新一次。举个可能不太恰当的类比,要是你的office每个月都要进行重大升级才能使用,那盗版的自然就没有了生存空间。

除了基本不可能使用破解外,这个软件用户粘性还特别高。一方面是由于EDA软件占这些公司成本项很少的部分,价格根本不敏感,其十分关键,所以客户不到万不得已,也一般不会更换供应商。另一方面,EDA本质是提供一揽子的工具包给客户解决问题,这些海外龙头能够提供一站式服务。

因此,躺在带有护城河的知识产权上,新思科技等可以坐收半导行业发展红利。

目前,中国EDA企业仍处于起步阶段,比较知名的企业有华大九天、广立微、博达微等,但制程都在20nm以上,而且不能提供全套工具,导致在竞争中相当被动,面临重重挑战。但挑战的背后更大的是机遇,随着国内半导体行业自主品牌的崛起,和对知识产权的重视,国产EDA公司终于看到翻身的机会。

03

他山之石:以新思科技为参照

知己知彼,百战不殆。

新思科技作为EDA领域[敏感词]龙头,已经在[敏感词]的宝座上待了13年之久,此外,公司近些年顺应行业发展规律快速发展IP业务,目前在IP领域已经成为仅次于ARM的全球第二。EDA和IP是半导体的命门,因此说新思科技是命门的看门人毫不为过。锦缎研究院将从财务角度尝试解构EDA&IP的龙头企业新思科技。

【1】财务数据稳得像假的一样

根据能找到公司最早到1991年的财务数据,分析完[敏感词]反应就是稳。我们选取公司的收入和毛利率两个指标:

1)收入,稳步从4000万美元增长到37亿美元,年均增长17%,你几乎在它身上看不到周期的影子,在2005年之后没有出现过收入下滑的年份;

2)毛利率就更为夸张,近30年不管公司收入体量、业务结构的变化,就稳定在80%左右,看起来跟假的一样。

根据公司[敏感词]的半年财报,2021上半财年,公司收入20亿美元,同比增长17.6%,毛利率79%,再次契合近30年一贯的财务表现,不得不令人惊叹一句:老哥,稳。

正是在稳定的增长下,公司的市值也从最初的4亿美元增长到现在的380亿美元,成为一个不折不扣的“牛股”。

另外一个龙头公司Cadence(铿腾电子)也表现出来类似的特点,之所以有如此神奇的财务经营指标,就是因为这个行业技术壁垒极高,客户粘性又极强且对价格不敏感,这些企业得以旱涝保收,躺着赚到安稳钱。

不过也正是因为这个原因,你几乎不需要期待这些企业能有颠覆式创新,也无需期待某年爆发式增长,基本就是一辆安全性很高的绿皮火车,不紧不慢的匀速前行。当然这也成为公司被诟病的重点之一,毕竟大部分研究这个领域的是成长股猎手。

图9:新思科技收入情况,资料来源:Bloomberg

图10:新思科技毛利率情况,资料来源:Bloomberg

【2】EDA行业建立竞争优势的秘诀:狂堆工程师与疯狂买技术

正如上一小节提到,公司的增速和毛利率都出奇的稳,这在科技行业基本上是相当另类的存在。我们所熟知的科技行业,更像《浪潮之巅》中描绘的那些企业一样,各领风骚数年,大起大落、波谲云诡才是常态,而EDA领域的这几驾绿皮车,已经稳稳当当地开了30多年,屹立不倒,从结果很容易推断出一个结论,这是一个有护城河的行业,不然80%的毛利率早就被新进入者拉下来了。

说回新思科技,它[敏感词]的优势在于全面性,模拟前端的XA、数字前端的VCS、后端的sign-off tool等等一应俱全,且部分工具性能十分强悍,其垄断90%的TCAD器件仿真(注:EDA软件最核心的底层)和50%的DFM工艺仿真。要不是下游客户需要扶持多家供应商,理论上新思科技会有更高的市场份额。

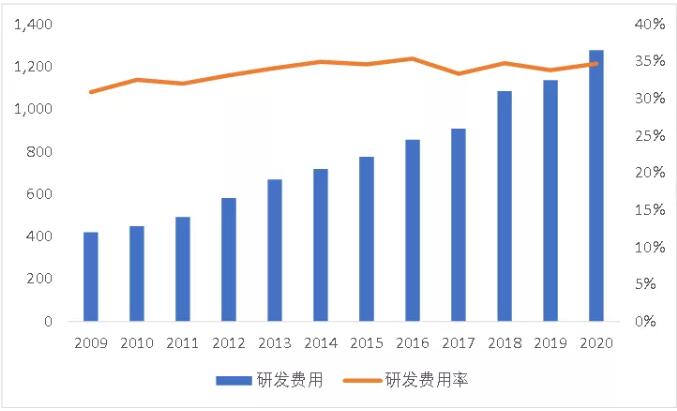

而支撑新思科技竞争优势的秘诀无他,就是一个狂堆工程师的经营模型,堆智力密集型人才,结果就是研发费用高企。

正如前文讲到,由于需要不停地更新迭代,EDA需要极其夸张的研发投入,新思科技每年营收的1/3都需要投入到研发中,到2020年,每年研发投入的[敏感词]金额高达接近13亿美元,未来随着行业技术挑战越来越多,人力成本越来越贵,13亿只是新阶段的起点而已。

图11:新思科技极高的研发费用,资料来源:Bloomberg

除了内部研发之外,这个行业还需要不停的做外延并购,自1986年成立以来,新思科技并购80次,并购对象基本上是已经被市场证明成功的产品及其企业,通过并购进行技术整合,龙二和龙三Cadence(铿腾电子)、Mentor Graphics(明导国际)也分别都进行了超过60次并购。

并购表面上看起来是收购其他公司,是投资行为,但实际上是研发费用的外部化,作为内部研发的有效补充。

正是靠着内部高研发和外部不停的并购扩张,新思科技实现了厚积薄发、易守难攻的商业模式,得以实现稳定增长、躺着赚钱。

图12:新思科技重要收购,资料来源:方正证券

【3】中国市场将成为EDA新一主战场

以前中国市场是一个无足轻重的存在,但近几年,随着国内芯片设计公司涌现,中国区收入成为新思重要的来源,2020财年,中国区收入已经占到公司收入比重的11.4%(注:这一比例也与中国芯片的自主化率相近),成为仅次于美国的第二大市场。

未来,随着中国芯片设计行业的崛起,作为半导体软件命门守门人的新思,其在中国区收入占比不出意外将继续提升,中国区成为其增长的重要来源。当然,国内EDA企业显然也盯着这个大机会,随着他们逐渐上市,可能会有更大的动作,这点仍需要等待其披露招股说明书后才能有更多的解读。

图13:新思科技收入按地理位置拆分(2020财年),资料来源:新思科技

但有一点需要引起重视的是,随着国产化意识的迅猛觉醒,以及国内工程师红利浪潮的过写下,新思科技能否将其在全球躺着挣钱的商业模式如愿复制到中国,的确要画上一个巨大的问号。

毕竟中国有一句古话,卧榻之处,岂容他人酣睡。

免责声明:本文转载自“是说芯语”,本文仅代表作者个人观点,不代表萨科微及行业观点,只为转载与分享,支持保护知识产权,转载请注明原出处及作者,如有侵权请联系我们删除。

公司电话:+86-0755-83044319

传真/FAX:+86-0755-83975897

邮箱:1615456225@qq.com

QQ:3518641314 李经理

QQ:332496225 丘经理

地址:深圳市龙华新区民治大道1079号展滔科技大厦C座809室

Site Map | 萨科微 | 金航标 | Slkor | Kinghelm

RU | FR | DE | IT | ES | PT | JA | KO | AR | TR | TH | MS | VI | MG | FA | ZH-TW | HR | BG | SD| GD | SN | SM | PS | LB | KY | KU | HAW | CO | AM | UZ | TG | SU | ST | ML | KK | NY | ZU | YO | TE | TA | SO| PA| NE | MN | MI | LA | LO | KM | KN

| JW | IG | HMN | HA | EO | CEB | BS | BN | UR | HT | KA | EU | AZ | HY | YI |MK | IS | BE | CY | GA | SW | SV | AF | FA | TR | TH | MT | HU | GL | ET | NL | DA | CS | FI | EL | HI | NO | PL | RO | CA | TL | IW | LV | ID | LT | SR | SQ | SL | UK

Copyright ©2015-2025 Shenzhen Slkor Micro Semicon Co., Ltd